亏损收窄,付费增长,有赞迎来“春天”?

撰文 | 文 林

编辑 | 杨博丞

题图 | IC Photo

日前,港股上市公司中国有赞(08083.HK)发布了2022年前三季度报告。

据报告显示,截至2022年9月30日止的三个月期间,有赞在报告期内录得经营亏损约5.10亿元,较去年同期的7.59亿元,减少了32.8%,亏损大幅收窄,同时新增付费商家31591家。

乍一看,经历过“业务转型”、“裁员瘦身”的有赞似是在年底迎来了春天。但仔细分析下财报的数据,不难看出,有赞现下的“回暖”或难长久,尚不足以冲破禁锢自身的行业寒冬。

一、“牺牲”研发,有赞亏损才大幅收窄

按照有赞创始人白鸦的设想,SaaS业务在中国的盈利路径基本为:三年投入,第四年微利,第五年开始赚回过往所有投入,第六年躺赚。

而自2018年借壳上市以来,有赞已经连续亏损四年了。据以往财报数据显示,2018年~2021年,有赞分别亏损7.26亿元、9.16亿元、5.46亿元、32.93亿元,总计亏损超50亿元。其中,2021年亏损幅度同比2020年扩大503.5%,也远超有赞2018年至2020年亏损之和。

受营收所累,有赞的股价也是一路狂泻,股价最低时跌至0.097港元,较高点跌去98%,成为名副其实的“仙股”,公司市值也从约770亿滑落至如今的32亿左右。

尽管有赞在财报中对巨额亏损的原因解释为商誉减值、资产减值、上市及其他一次性费用增加等,但其实为了继续获客,有赞围绕开展业务带来的开支和成本颇高,再加上管理层误判形势,使得其经营成本也是居高不下。

白鸦也曾在公开信中表示,公司管理层“没有能够更准确地判断形势,并且修正得不够及时”,未来公司将重新规划组织架构,并着手缩减成本,回归商业“基本面”。

于是,有赞在今年进行了大规模裁员。据财报显示,截至2022年9月30日,有赞员工总数为2028人,相比于2021年12月31日的4494人,员工降幅超过50%。受裁员影响,有赞前三季度的行政开支达到2.5亿元,较上年同期增长5.5%。其中,一次性离职补偿支出达到9077万元。

本来有赞的亏损在2022年有较大可能进一步扩大,有赞的2022年半年报中也显示其经营亏损约4.7亿,较去年同期增加了5.5%。但在此次发布的三季度报中,经营亏损仅为5.10亿元,较去年同期减少32.8%。其中第三季度,有赞净亏损为170万元,同比收窄98.9%。

亏损收窄是因为营收上涨了吗?并不是。此次三季报中,中国有赞的营业收入降幅虽有所收窄,但还是同比下降6.6%至10.99亿元,报告期内的62.9%毛利率,倒是同比略有增长。

而有赞之所以能大幅收窄亏损,是以研发费用的断崖式下滑为代价。报告显示,在报告期内有赞的研发费用出现了大幅下降,仅投入2.71亿元,与去年同期相比减少了亿元,同比下降42.46%。对此,有赞未在三季报中做出解释,仅表示合理安排销售和研发投入,提升人均产出、改善经营现金流及经营结果,为2022年的首要经营目标。

不得不承认,大幅压缩研发费用,短期内确实对公司业绩起到了拉升作用。但从长期来看,势必会影响企业在科研创新上的发展动力以及竞争力,相当于在透支未来。

如何平衡财务困境和企业发展,将是有赞在未来一段时间内需要面对的考题。

二、付费增长,有赞却陷入续费难题

财报显示,有赞的主要业务营收分为两个部分;

- 订阅解决方案:即一系列SaaS产品,例如有赞微商城、有赞零售、有赞连锁、有赞美业及有赞教育,向商家提供云端服务;

- 商家解决方案:即一系列增值服务,满足商家线上或线下的运营需求,例如有赞分销、有赞放心购及有赞客等。

作为一家数字化解决方案服务商,有赞在商业模式上十分依赖超级流量平台,先后凭借微信生态、快手,成功吃足了私域流量、短视频和直播时代的红利。但这也意味着,一旦平台改变合作模式,或者引入更多同类合作者,有赞的变现能力将被严重削弱。

早在2020年下半年,快手就在着手自建直播电商体系,通过一系列平台扶持政策吸引商家入驻,打造直播电商闭环。与此同时,微信官方也上线了微信小店,帮助商家免开发、零成本、一键生成卖货小程序,相当于提供了一个免费版的有赞。到了2021年年末,快手更是直接宣布对有赞执行第三方断链操作,不再支持直播间挂有赞的第三方商品。

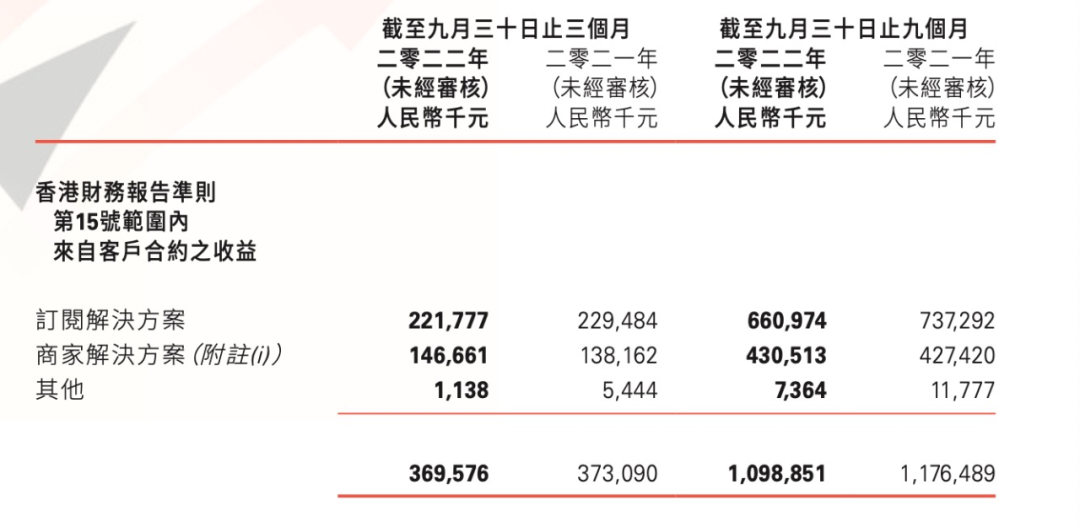

据财报显示,2022年第三季度有赞已录得收益约10.98亿元,较去年同期减少6.6%。其中,订阅解决方案收益约为6.60亿元,较去年同期减少10.4%,商家解决方案收益约为4.31亿元,较去年同期增加0.7%。

图片来源:有赞2022年三季度财报

作为收入的两大收益支撑,有赞的商家解决方案增长不明显,订阅解决方案则出现明显下滑。从某种程度来看,有赞作为数字化服务商,在挖掘增量这一问题上面临的压力可能比自己服务的商家还要大。

说到商家,尽管三季度财报显示的新增付费商家数量可观,但总体来看却不乐观。

在某次全员大会上,白鸦谈到有赞最有价值的资产应该是,“信任我们的商家、有共同目标和凝聚力的团队、持续创造价值的能力。”

然而现实事与愿违,近几年愿意与有赞携手同行的商家呈减少趋势。

据以往财报显示,有赞存量付费商家数量从2020年第三季度的9.78万家下滑至2021年前三季度的9.03万家。在2022年三季度财报中,尽管有赞新增付费商家数量有31591家,但存量付费商家数量却又下滑至89178家。

与此同时,在此前的半年报中,有赞的存量付费商家同比增长仅为4%,而续费率高低是决定企业能否盈利的重中之重,显然有赞在这上面也陷入了增长瓶颈。

三、步入“寒冬”,SaaS电商转型求生

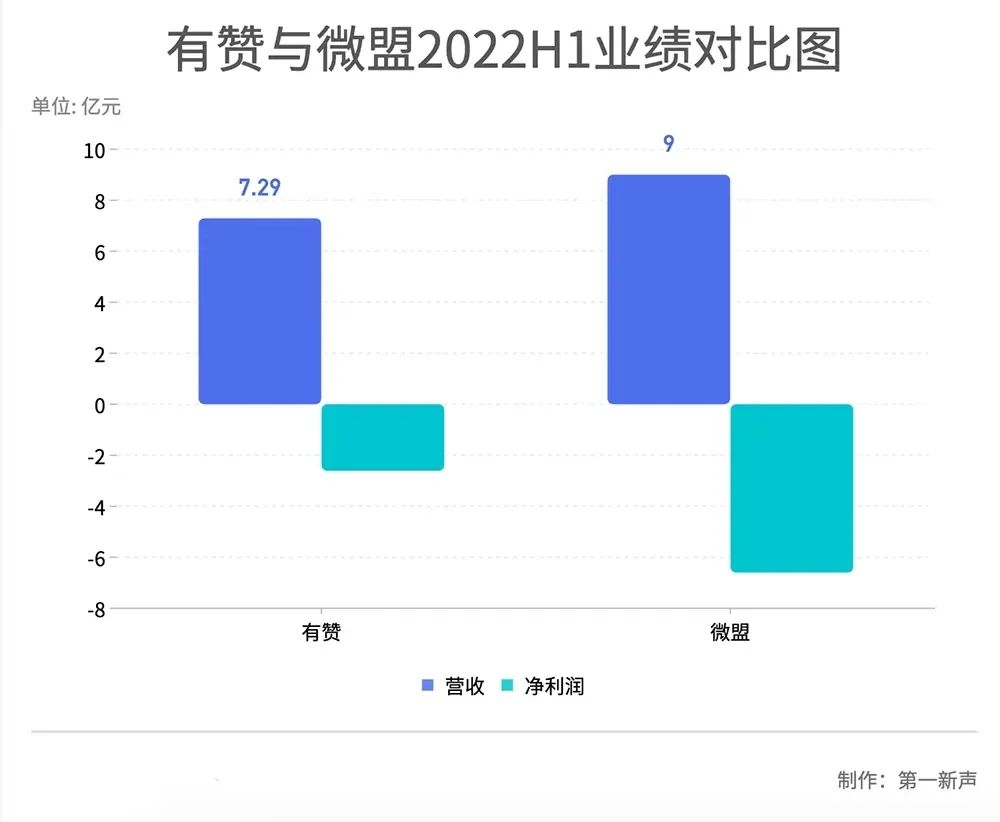

眼下,受外部大环境影响,整个电商零售行业以及SaaS服务公司都已进入“寒冬”。除有赞外,微盟、光云也面临增长放缓或负增长的发展窘境。

财报显示,2022上半年,有赞、微盟营收分别为7.29亿元、9亿元,同比下降9.2%、6.2%;光云科技2022年第三季度营业收入为1.19亿元,同比下降8.62%,前三季度营业收入为3.70亿元,同比下降6.66%。

图源:第一新声

在疫情等因素的叠加影响下,中小商家的发动机转不起来了,间接影响到了其背后的数字化服务商。与此同时,随着电商SaaS赛道逐渐拥挤,产品和服务利润也被竞争和整合所压缩。“增长难”早已不是某个数字化服务商的经营问题,而是整个行业头部企业的共有难题。

于是,开发新业务、锚定新客户、挖掘新流量成为刚需,有赞、微盟、光云等主要玩家纷纷加速转型升级。

在 MENLO 2022 发布会上,有赞宣布业务从“开店营销解决方案”全面升级到“私域运营解决方案”,即基于客户的通盘业务规划和分阶段业务挑战,帮助客户梳理私域布局和策略重点,并提供适配的产品和服务组合。

有赞私域运营解决方案全景图

从辅助开店到辅助全面运营,不断向私域运营的更深度转型,有赞的目的是更快撬开客户的付费意愿,尤其是需求更迫切、变现能力更强的中大型客户。

财报显示,公司前三季度实现GMV为741亿元,同比增长3%,其中来自非快手渠道的GMV同比增长约24%,这说明了市场正在逐步认可其SaaS的运营模式。

不过,这样的转型也存在不少痛点。例如相较于开店,满足营销、销售、资源管理等需求的难度更高;不少行业的商业模式比较复杂,综合数字化服务难度也较高;虽然数字化运营工具和体系很丰富,但如果不能解决流量的价值和留存问题,再复杂的私域运营,效果可能也不如人意。

总之,SaaS平台模式的商业化仍处在发展阶段,有赞的转型还需要历经更多实际场景和案例的考验,企业的竞争力水平也需要更多时间来验证。

热门相关:纯阳真仙 亿万老公太危险 亿万老公太危险 野营村的妻子 暖婚似火:顾少,轻轻宠